W 2023 roku termin inflacja nie schodził z ust prawie wszystkich przedstawicieli branży. Wysokie ceny produktów i utrzymująca się trudna sytuacja ekonomiczna wpłynęły na stagnację rynku, a nawet spadek konsumpcji. Dla sieci handlowych taka sytuacja oznaczała ogromne wyzwanie. Uważna obserwacja trendów i szybkie, odpowiednie reagowanie na zachodzące zmiany, były często koniecznością. Trudne wybory i decyzje dotyczyły nie tylko konsumentów, ale także budziły obawy przedsiębiorców i szefów sieci handlowych. Cena zawsze stanowiła jeden z głównych determinantów wyboru podczas zakupów. Sieci handlowe rozumiejąc kluczową rolę tego czynnika, w 2023 roku stawiały w dużej mierze na elastyczność i reaktywność, co miało wpływ na prowadzenie dynamicznej polityki cenowej. Dopiero w drugiej połowie roku pojawiły się oznaki zmniejszenia poziomu inflacji, pozytywne skutki tej zmiany konsumenci i rynek odczuli bliżej końca roku.

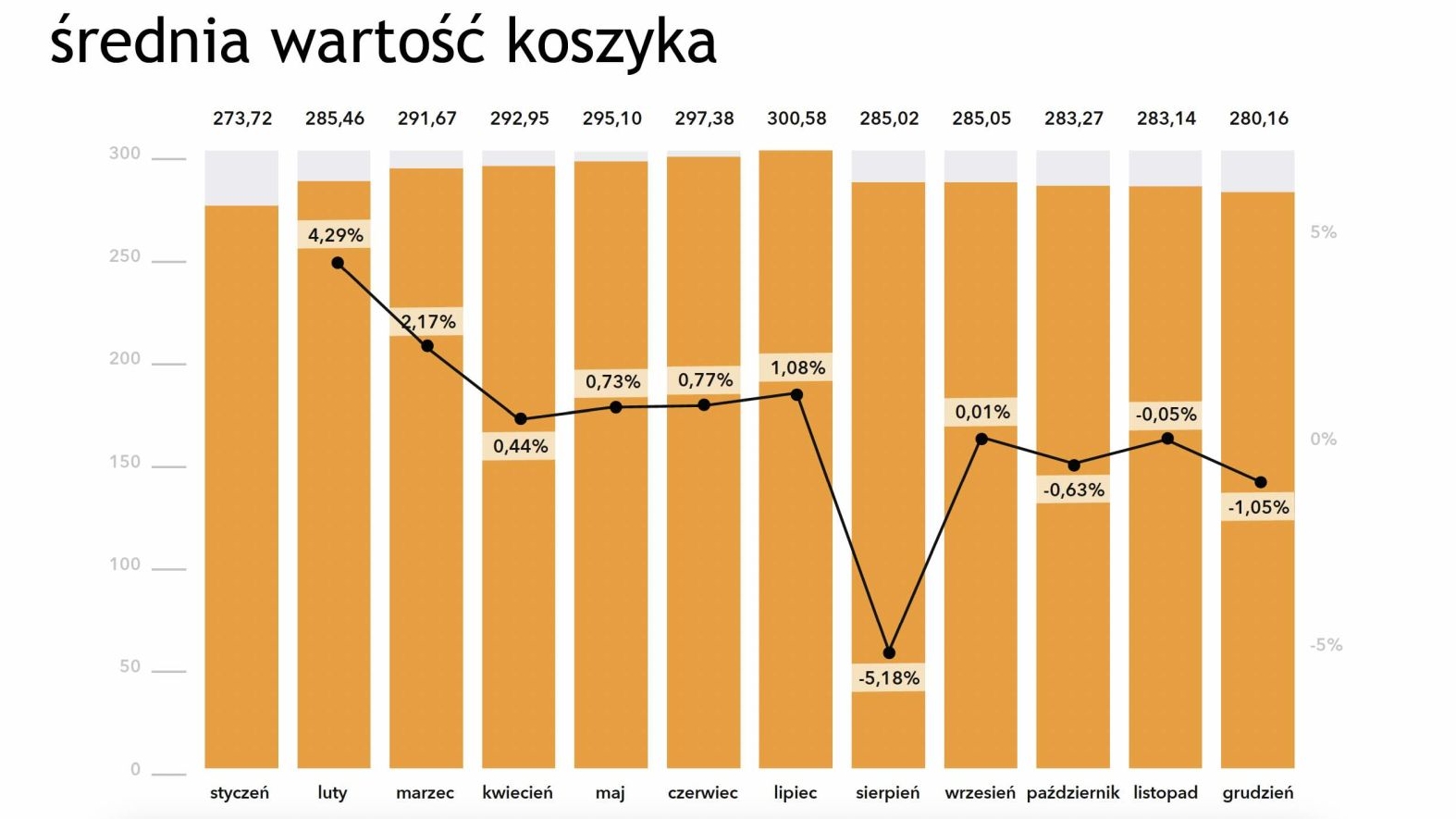

- Ubiegły rok można podzielić na dwa etapy. W pierwszym, który trwał mniej więcej do wakacji, inflacja nadal dominowała wśród głównych tematów w branży. Sieci handlowe prześcigały się w kreowaniu kolejnych ofert i akcji promocyjnych, dzięki którym przyciągały do siebie klientów. Drugi etap, to początek widocznego już spadku poziomu inflacji, co rzecz jasna nie przełożyło się od razu na spadki cen. Liczba dostępnych ofert promocyjnych była mniejsza, z wyjątkiem okresów wzmożonego ruchu w branży handlowej – jak na przykład w czasie przygotowań do świąt. Z naszej analizy wynika, że najniższe, średnie ceny koszyka zakupowego obserwowaliśmy w styczniu oraz grudniu. Najwyższa wartość koszyka wskazano w lipcu – mówi Zbigniew Sierocki, Dyrektor Zarządzający ASM Sales Force Agency.

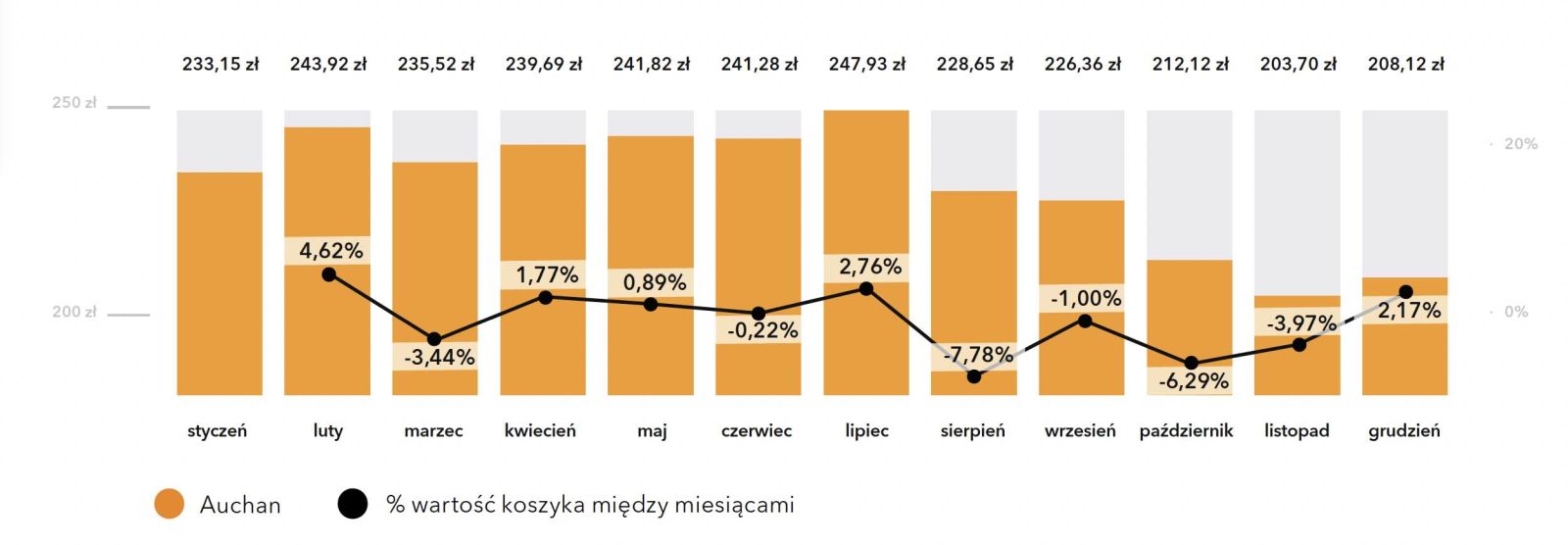

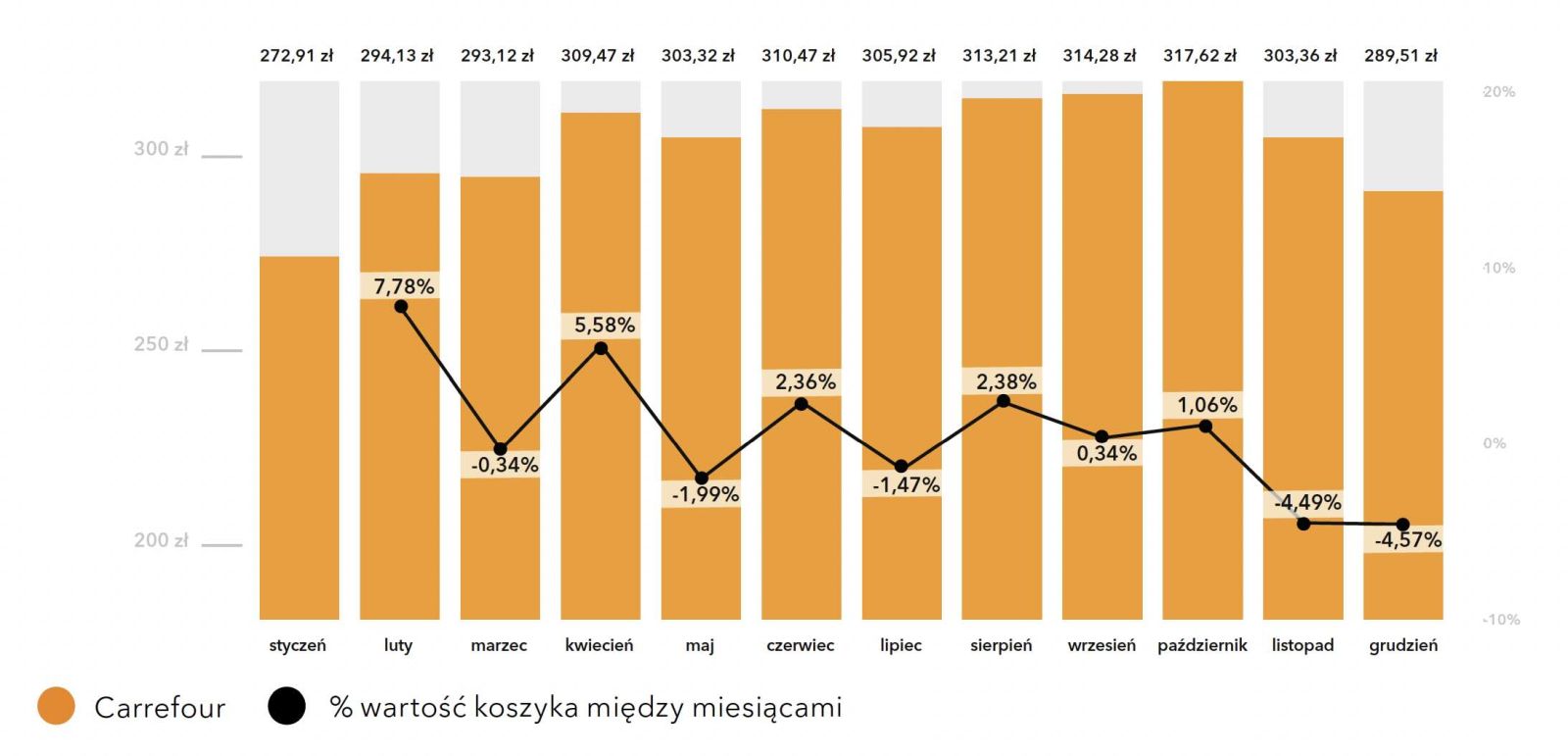

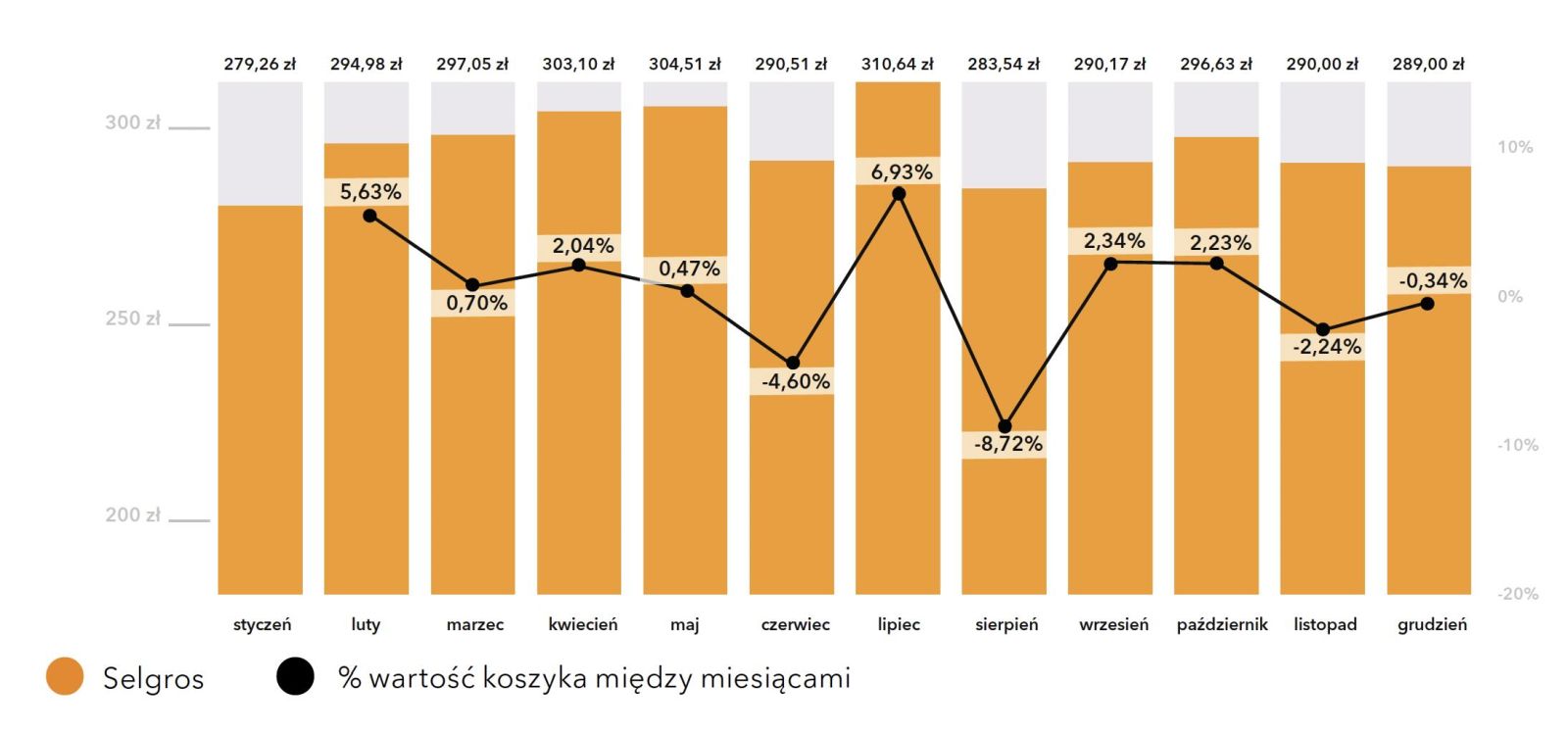

Analitycy ASM Sales Force Agency w przygotowanym raporcie szczegółowo zbadali dynamikę cen w poszczególnych miesiącach 2023 roku w 13 sieciach handlowych i kanale e-grocery. Średnia wartość koszyka zakupowego wzrosła z 273,72 zł w styczniu do 280,16 zł w grudniu, co daje wzrost o 6,44 zł, czyli 2,4%. Ceny koszyka wahały się w poszczególnych miesiącach. Przy czym największy, bo ponad 4-procentowy wzrost miał miejsce między styczniem a lutym. W kolejnym miesiącu średnia cena koszyka wzrosła już tylko o nieco ponad 2%, a w kilku kolejnych miesiącach wzrosty oscylowały wokół 1% lub nieco poniżej tej wartości. Aż 5-procentowy spadek ceny koszyka zaobserwowaliśmy między lipcem a sierpniem, w kolejnych miesiącach spadki cen były symboliczne. Trzem biorącym udział w badaniu sieciom handlowym udało się obniżyć wartość koszyka zakupowego na przestrzeni 12 miesięcy – największy spadek cen analitycy odnotowali w cenach Biedronki (-12,62%), nieco mniejszy w Auchan (-10,74%) oraz w Lidlu (-7,23%). Najbardziej stabilną politykę cenową natomiast prowadził Polomarket (wzrost o 0,48%). Natomiast na największe podwyżki cen zdecydowały się sieci: Netto (19,82%), Makro (12,31%) oraz Dino (11,39%). Najtańsze zakupy można było w 2023 roku zrobić w dyskontach, gdzie średnia wartość koszyka zakupowego wyniosła 274,75 zł. Drożej było w hipermarketach (284,15 zł), jeszcze wyższe ceny klienci mogli obserwować w C&C (293,10 zł) i supermarketach (304,05 zł). Zaś kanał e-grocery oferował zdecydowanie najwyższe ceny (344,07 zł).

Analitycy ASM Sales Force Agency przewidują, że w obecnym, 2024 roku nadal będziemy obserwowali niewielkie podwyżki cen w sieciach handlowych. Ich przyczyny będą podobne, jak w latach ubiegłych, ale skala – znacznie niższa. Na początku roku wzrosły koszty pracy, natomiast ceny energii wciąż mogą zaskoczyć wielu przedsiębiorców. Oba te czynniki w znacznej mierze kształtują koszty producentów a w efekcie ceny dla konsumentów. Dodatkowe sposoby na obniżanie bądź utrzymanie cen na podobnym poziomie, jak choćby stosowany przez część rynku tzw. downsizing, czyli zmniejszanie objętości lub gramatury produktów wyczerpały się. Ci, którzy się na to zdecydowali, nie będą już mogli powtórzyć tego kroku. Przed nami koniec ulgi polegającej na obniżonej do 0 stawce podatku VAT na żywność. Wciąż nie jest pewne, jaka część rynku zdecyduje się przerzucić 5% podatku VAT na klientów, a którzy producenci postarają się wziąć tę zmianę na siebie. Pewne jest, że w tym roku jeszcze większą wagę zyskają akcje specjalne i promocje, jak choćby te związane z czerwcowymi mistrzostwami piłki nożnej Euro 2024. Pole do aktywnego działania jest bardzo szerokie i sieci handlowe na pewno wykorzystają wiele możliwości by zwrócić na siebie uwagę klientów.

Raport „Wpływ inflacji na politykę cenową sieci handlowych w 2023” został stworzony na podstawie pozyskiwanych przez ASM Sales Force Agency danych od stycznia do grudnia 2023 roku. Realizowane każdego miesiąca Badanie i Raport Koszyk Zakupowy przedstawia analizę aktualnych cen przykładowego koszyka zakupowego, w którym znajdują się najpopularniejsze artykuły FMCG podstawowych dziesięciu kategorii: chemia domowa, kosmetyki; dodatki; mięso.wędliny, ryby; mrożonki; nabiał; napoje; produkty tłuszczowe; słodycze; produkty sypkie; używki, piwo. Raport obejmuje łącznie 40 produktów badanych w 14 sieciach handlowych – zarówno w sklepach stacjonarnych, jak i w kanale e-commerce. Dane do badania są zbierane w kilkudziesięciu placówkach największych sieci handlowych w Polsce, a także są pozyskiwane w ramach pogłębionego i jakościowego researchu internetowego. Zastosowane nowoczesne rozwiązania technologiczne pozwalają na uzyskanie poprawności wprowadzanych danych na najwyższym, możliwym poziomie.